Praegu on tooraine bisfenool A langus aeglustumas, epiklorohüdriini eeldatav kõikumine on nõrk, kulude toetamise tulemused on nõrgad ning lühiajalised head uudised epoksüvaigu turul on keerulised, ostjatel on tulevikuturu suhtes langustrend.

Ülevaade kodumaisest epoksüvaigu turust

Epoksüvaigu turu fookus on sel nädalal langenud. Nädala jooksul jätkus tooraine bisfenool A langus ning teise tooraine epoksüpropaani hinnad olid tugevalt langenud ja kulude tugi oli keskmine. Sel nädalal ei olnud epoksüvaigu uute tellimuste saabumine sujuv ja mõned epoksüvaigu tehased kohandati. Tööstuse üldine ehitus langes võrreldes eelmise nädalaga. Epoksüvaigu turu häid uudiseid on raske leida, tööstusharu pole turuväljavaadetes kindel, tootmisettevõtted on pehmenenud, uues nimekirjas on ruumi aruteludeks, allavoolu valik on vajalik täiendamiseks ja gaasi parendamine on keeruline.

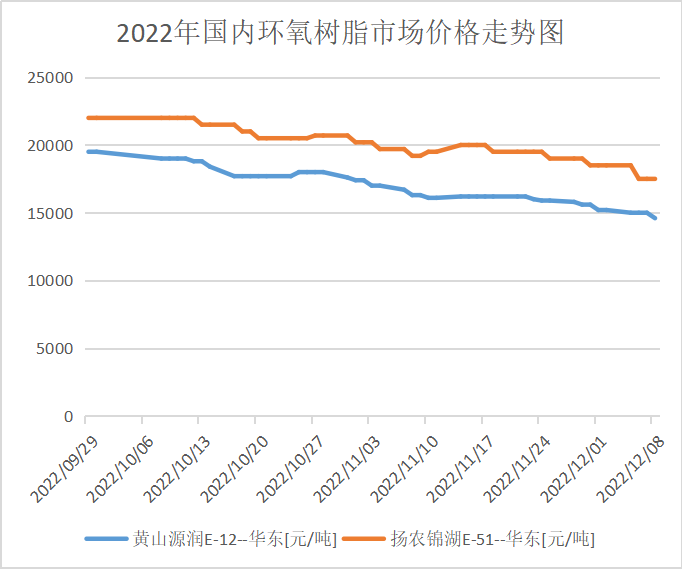

Selle neljapäeva lõpu seisuga oli Ida-Hiina vedela epoksüvaigu E-51 peavoolu võrdlusläbirääkimiste tulemusel vastu võetud suurtes tünnides RMB 15 200–15 900 tonni kohta, keskmise nädalahinnaga 15 770 RMB/tonn, mis on 3,43% kõrgem kui eelmisel nädalal; E-12 peavoolu võrdlusläbirääkimiste tulemus oli 14 000–14 300 RMB/tonn, keskmise nädalahinnaga 14 400 RMB/tonn, mis on 4,13% kõrgem kui eelmise nädala keskmine hind.

Epoksüvaigu turuhind igas piirkonnas

Ida-Hiina: Ida-Hiina epoksüvaiguturg on vaikne, tooraine hind pidurdab tööstuse mõtteviisi, pakkumisest on tulusam rääkida, allavoolu ostmise entusiasm pole suur, turul on vähe uusi üksiktarneid ja peavoolu läbirääkimised viitavad ajutiselt käibemaksuga aktsepteeritud tarnehinnale 15 300–15 900 RMB/tonn.

Lõuna-Hiina: Lõuna-Hiina epoksüvaiguturg on languses ja kulude toetamise tulemused on nõrgad, tootja pakkumisel on palju marginaali, domineerib ooteaeg, turu kauplemiskeskkond on nõrk ja peavoolu läbirääkimistel viidatakse ajutiselt käibemaksuga tarnehinnale 15 500–16 100 RMB/tonn.

Epoksüvaigu tööstuskettide turg

Pakkumise ja nõudluse turuanalüüs

Bisfenool A analüüs: Sel nädalal oli bisfenool A kodumaiste seadmete tootmisvõimsuse rakendusmäär 68,43%, mis on 2,9 protsendipunkti võrra rohkem kui eelmisel nädalal (25.11–01.12). Nanya Plastic tegutses sel nädalal pärast materjalide väljaandmist 5. detsembril stabiilselt. Shanghai Petrochemical Mitsui säilitas oma koormuse 7. detsembril. Teiste seadmete koormus oluliselt ei kõikunud. Riskimaandamise tingimustes suurenes bisfenool A kodumaiste seadmete tootmisvõimsuse rakendusmäär (märkus: Luxi Chemical Industry statistika on kaasatud).

Epiklorohüdriini analüüs: kodumaise epoksüoksiidi tööstuse tootmisvõimsuse rakendusmäär on 53,89%, mis on 0,35% langus. Nädalas taaskäivitati Jiangsu Grand Factory 100 000 tonni/aastas glütseriinimeetodi seade 8. detsembril; Jiangsu Haixingi 130 000 tonni/aastas akrülooniitmeetodi seade oli ebastabiilne; Shandong Sanyan 60 000 tonni/aastas akrüloonimeetodi seade taaskäivitus 4. detsembril, madala koormusega töötamine; Dongyingi 30 000 tonni/aastas propüleenimeetodi seade taaskäivitati 28. novembril, kuid see nädal oli ebastabiilne; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao ja Zhuotai olid kõik seisma pandud. Lisaks eeldatakse, et Binhua Groupi 9. detsembril kavandatud 75 000 tonni/aastas glütseriinimeetodi plaani taaskäivitamine toimub 20. detsembril; teised seadmed on suhteliselt stabiilsed.

Tuleviku turuprognoos

Epoksüvaigu hinnatoetus on nõrk, nõudluse järelkontroll on piiratud, ettevaatlikum on oodata ja vaadata, tegelik üksiktarne on endiselt ebapiisav. Epoksüvaigu nõrgal turul on järgmisel nädalal suur šoki tõenäosus. Vedela epoksüvaigu peavoolu läbirääkimiste kohaselt on vee puhastamise tarne hind 14 300–15 000 jüaani tonni kohta ja tahke epoksüvaigu peavoolu läbirääkimiste kohaselt on sularahas tarne hind 13 900–14 300 jüaani tonni kohta. Peame siiski pöörama tähelepanu toorainete suundumustele ja järelkontrollile.

Postituse aeg: 15. detsember 2022