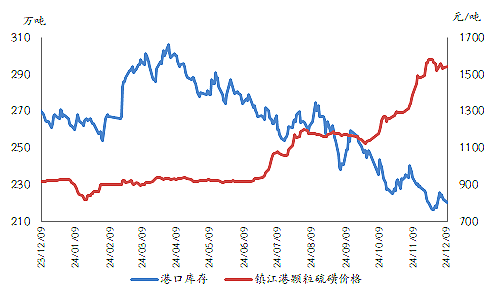

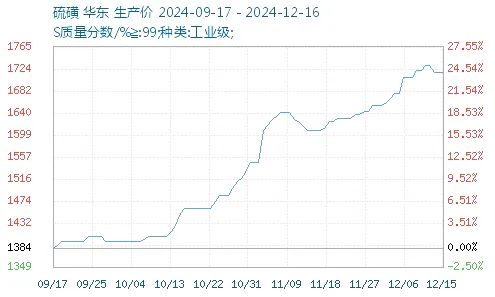

2024. aastal algas Hiina väävliturg aeglaselt ja oli pool aastat vaikne olnud. Aasta teisel poolel kasutas ettevõte lõpuks ära nõudluse kasvu, et murda suurte varude piirangud, ja seejärel tõusid hinnad järsult! Hiljuti on väävli hinnad jätkuvalt tõusnud nii imporditud kui ka kodumaise toodangu osas ning tõusud on olnud märkimisväärsed.

Suur hinnamuutus on peamiselt tingitud pakkumise ja nõudluse kasvumäärade erinevusest. Statistika kohaselt ületab Hiina väävlitarbimine 2024. aastal 21 miljonit tonni, mis on umbes 2 miljoni tonni võrra rohkem kui aasta varem. Väävli tarbimine tööstusharudes, sealhulgas fosfaatväetistes, keemiatööstuses ja uue energia tootmises, on suurenenud. Kuna kodumaine väävel on piiratud isevarustatusega, peab Hiina jätkuvalt importima suures koguses väävlit lisandina. Kõrgete impordikulude ja suurenenud nõudluse kahekordsete tegurite tõttu on väävli hind järsult tõusnud!

See väävlihindade hüppeline tõus on kahtlemata avaldanud tohutut survet monoammooniumfosfaadi tootmisahela järgmise etapi turule. Kuigi mõnede monoammooniumfosfaadi toodete hinnad on tõusnud, on kompleksväetiste tootjate ostunõudlus suhteliselt madal ja nad ostavad ainult nõudmisel. Seetõttu ei ole monoammooniumfosfaadi hinnatõus sujuv ja uute tellimuste täitmine on samuti keskmine.

Täpsemalt öeldes on väävli tootmise alltoodud tooted peamiselt väävelhape, fosfaatväetised, titaandioksiid, värvained jne. Väävli hinna tõus suurendab alltoodud toodete tootmiskulusid. Üldiselt nõrga nõudluse keskkonnas seisavad ettevõtted silmitsi tohutu hinnasurvega. Monoammooniumfosfaadi ja diammooniumfosfaadi alltoodud toodete hinnatõus on piiratud. Mõned monoammooniumfosfaadi tehased on isegi lõpetanud fosfaatväetiste uute tellimuste esitamise ja allkirjastamise. On arusaadav, et mõned tootjad on võtnud meetmeid, näiteks vähendanud töökoormust ja teostanud hooldust.

Postituse aeg: 17. detsember 2024