Lõuna-Hiina indeks on madalam ja klassifikatsiooniindeks on valdavalt langenud.

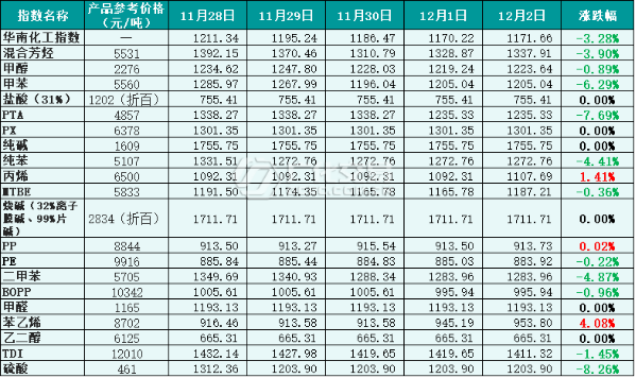

Eelmisel nädalal liikus kodumaine keemiatoodete turg languses. 20 toote laiaulatusliku tehingute jälgimise põhjal otsustades on 3 toote hind tõusnud, 11 toote hind langenud ja 6 toote hind on samaks jäänud.

Rahvusvahelise turu seisukohast kõikus rahvusvaheline toornafta turg eelmisel nädalal. Nädala jooksul vähendas OPEC+ tootmispositsioone tugevalt ning pakkumise vähenemine turgu pinguldas; Fedi intressimäärade tõus või aeglustumine leevendas majanduslanguse muresid ja rahvusvahelised naftahinnad on tõusnud. 2. detsembri seisuga oli WTI toornafta futuuride põhilepingu arveldushind Ameerika Ühendriikides 79,98 dollarit barreli kohta, mis on eelmise nädalaga võrreldes 3,7 USA dollarit barreli kohta kõrgem. Brenti toornafta futuuride turu hinda on korrigeeritud ning põhilepingu arveldushind on 85,57 USA dollarit barreli kohta, mis on eelmise nädalaga võrreldes 1,94 dollari võrra barreli kohta kõrgem.

Siseturu seisukohast domineeris eelmisel nädalal toornafta turg. Siseturu üldine majandustegevus aeglustus, traditsiooniline hooajaväline mõju avaldus, nõudlus oli piiratud ja keemiatööstuse turu tulemused olid nõrgad. Laialdaste keemiatehingu jälgimisandmete kohaselt oli Lõuna-Hiina keemiatoodete hinnaindeks eelmisel nädalal madalam ning Lõuna-Hiina keemiatoodete hinnaindeks (edaspidi „Lõuna-Hiina keemiaindeks“) oli nädala jooksul 1171,66 punkti, mis on 48,64 punkti ehk 3,99% langus võrreldes eelmise nädalaga. 20 klassifitseerimisindeksi hulgas tõusid kolm indeksit – akrüleeni, PP ja stüreeni segud –, aromaatsete ühenditega segatud ühendid, tolueen, metanool, PTA, puhas benseen, MTBE, BOPP, PE, diopiin, TDI ja väävelhape – ning ülejäänud indeksid jäid stabiilseks.

Joonis 1: Lõuna-Hiina keemilise indeksi eelmise nädala võrdlusandmed (baas: 1000), võrdlushind on kauplejate noteeritud

Osa klassifikatsiooniindeksi turu trendist

1. Metanool

Eelmisel nädalal oli metanooliturg nõrk. Nädala jooksul jätkati eel-peatamise tööde paigaldamist ja hooldust ning pakkumine suurenes; traditsioonilist allavoolu nõudlust oli hooajalise hooajavälise perioodi ja epideemia tõttu raske suurendada. Üha väiksema pakkumise tõttu jätkas üldine turutingimuste langust.

2. detsembri pärastlõunal sulgus Lõuna-Hiina metanooli hinnaindeks 1223,64 punkti juures, mis on 32,95 punkti ehk 2,62% vähem kui eelmisel nädalal.

2. Kaustiline sooda

Eelmisel nädalal kitsenes siseriiklik vedelalkali turg. Praegu pole ettevõtte laoseisu surve suur ja laevandusolukord on vastuvõetav. Vedela kloori hinnad on jätkuvalt langenud. Kulutoetuse toel turuhinda tõstetakse.

Eelmisel nädalal stabiliseeris kodumaine kiibileelise turg oma tegevuse. Turu atmosfäär on säilitanud algstaadiumis, ettevõtte stabiilne hinnamentaliteet on tugev ja klaverileelise turg tervikuna säilitab stabiilsuse trendi.

2. detsembri seisuga sulgus Lõuna-Hiina soodaküpsetamise hinnaindeks 1711,71 punkti juures, mis on 11,29 punkti ehk 0,66% tõus eelmise nädalaga võrreldes.

3.Etüleenglükool

Eelmisel nädalal jätkus kodumaise etüleenglükooli turu kõikumine. Hiljuti on etüleenglükooli tootmisüksus olnud sisse- ja väljalülitatud, alguses pole olulisi muutusi toimunud, kuid pakkumise poolne surve on endiselt olemas; allavoolu nõudlus pole oluliselt paranenud, mistõttu on kodumaine etüleenglükooli turg suutnud säilitada madala šoki.

2. detsembri seisuga oli Lõuna-Hiina diooli hinnaindeks sulgunud 665,31 punktil, mis on 8,16 punkti ehk 1,21% langus võrreldes eelmise nädalaga.

4.Stüreen

Eelmisel nädalal liikus kodumaise stüreenituru keskpunkt tõusuteel. Nädala jooksul vähendati tehaseseadmete töömahtu, et pakkumist kitsalt piirata; nõudlus allavoolu osas oli tugev ja turg sai head tuge. Üldine pakkumine ja nõudlus olid tasakaalus ning turuhind tõusis.

2. detsembri seisuga sulgus Lõuna-Hiina stüreeni hinnaindeks 953,80 punkti juures, mis on 22,98 punkti ehk 2,47% tõus võrreldes eelmise nädalaga.

Tuleviku turuanalüüs

Nafta hinnad jäävad tõenäoliselt volatiilseks, kuna turul domineerivad jätkuvalt majanduslanguse kartused ja mure nõudluse väljavaadete pärast ning OPEC+ tootmise kärpimisel edasisi edusamme ei ole tehtud. Siseriiklikust vaatenurgast on sisemajanduse olukorda lühiajaliselt raske parandada ning terminaalnõudluse taastumine on aeglane. Eeldatakse, et siseriiklik keemiaturg võib lähitulevikus nõrk olla.

1. Metanool

Talve lõpus on peamine varustus maagaasist ning mõnel metanooliseadmel on negatiivne või töö peatatud. Praeguse tootja laoseis on aga suur ja turupakkumine peaks olema nõrk. Allavoolu nõudluse langust on raske muuta. Eeldatakse, et metanooliturg on valdavalt nõrk.

2. Kaustiline sooda

Vedela kaustilise sooda osas ei ole praeguse turuolukorra seisukohast peamise ettevõtte varude surve suur, kuid epideemia korduva mõju tõttu on mõnede piirkondade transport endiselt piiratud ja nõudluse terminalide toetus pole tugev. Eeldatakse, et vedela leeliselise sooda turg stabiliseerub lähitulevikus või stabiliseerub.

Kaustilise soodahelveste osas on ettevõtte praegune laoseis väike, kuid nõudlus allavoolu osas on endiselt keskpärane, turuhinda on raske tõsta ja ettevõtte stabiilne hinnamentaliteet on ilmne. Eeldatakse, et võre turg võib lähitulevikus stabiilne olla.

3.Etüleenglükool

Praegu ei ole etüleenglükooli turu nõudlus paranenud, varud on kogunenud ja turu meeleolu on tühi. Eeldatakse, et kodumaine etüleenglükooli turg võib lähitulevikus säilitada madala aktiivsuse.

4.Stüreen

Kuigi praegune nõudlus on suurenenud, on lühiajaline allavooluturg ettevaatlik, nõudlus kasvab või kahaneb ning turu taastumine on alla surutud. Kui muid häid uudiseid ei toetata, eeldatakse, et stüreeni hind lühiajaliselt tõuseb ja langeb.

Postituse aeg: 13. detsember 2022