Hiljuti näitasid Hiina värviliste metallide tööstuse assotsiatsiooni räniharu andmed, et sel nädalal langes räniplaatide hind kaitselülitite abil, sealhulgas M6, M10 ja G12 monokristalliliste räniplaatide tehingute keskmine hind langes vastavalt 5,08 RMB/tk, 5,41 RMB/tk ja 7,25 RMB/tk, nädalane langus oli 15,2%, 20% ja 18,4%.

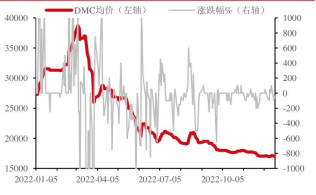

Orgaanilise räni DMC hind | Ühikud: jüaani/tonn

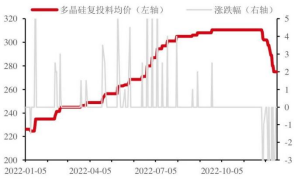

Polükristallilise räni hind | Ühik: jüaan/tonn

Ränitööstuse haru juhtis tähelepanu sellele, et pakkumise osas on esimese taseme ettevõtted ja professionaalsed ettevõtted taas oma tegevusaega vähendanud; nõudluse osas on kogu tööstusahela hinnaalandusterminal loid.

Materjalivõrgustiku andmetel on kahe esirinnas oleva ränikilede tootja tegevusmäär sel nädalal langenud 80%-le ja 85%-le, integreeritud ettevõtete tegevusmäär jääb vahemikku 70–80% ja teiste ettevõtete tegevusmäär langeb vahemikku 60–70%. Märgitakse, et ränitööstuse haru ei uuendanud eelmisel nädalal räniplaatide noteeringuid. Agentuur tõi välja, et selle nädala langus hõlmas kahe eelmise nädala hinnalangust ning peamiseks põhjuseks oli ränimaterjali hinna langus. Eeltoodud PV Consultingu ja teiste institutsioonide andmete põhjal oli M10 ja G12 räniplaatide keskmine hind eelmisel nädalal vastavalt 6,15 jüaani tükk ja 8,1 jüaani tükk.

Materjalide kohaselt tulenevad praeguse fotogalvaanika nõudluse turu lühiajalised mured peamiselt sellest, et põhjapoolne talv on saabunud ja riiklik epideemia on mõjutanud fotogalvaaniliste projektide ehitusprotsessi. Vaimne.

Viimase kahe päeva jooksul on ränimaterjali allavoolu aga just ostetud ja räni hinna stabiilsus on säilinud.

Tööstuslik räni: Eile stabiliseerusid tööstusliku räni hinnad. SMM-i andmete kohaselt oli 20. detsembri seisuga Ida-Hiina hapniku 553#räni hind 18400–18600 jüaani/tonn, mis on 50 jüaani langus; hapniku 553#räni hind oli 18800–19100 jüaani/tonn; 421#räni hind oli 19900–20000 jüaani/tonn, mis on 200 jüaani langus; 521#räni hind oli 19600–19800 jüaani/tonn; 3303#räni hind oli 19900–20100 jüaani/tonn. Praegu on pakkumise vähenemine jätkunud ning Yunnanis asuva Sichuani elektrienergia hind on tõusnud ja tootmine on vähenenud. Liiklust takistav olukord on leevenenud ja Xinjiangi toodang peaks suurenema. Polükristallilise räni tõttu jätkub tarbijate poole kasv. Pakkumise vähenemise ja tarbimise suurenemisega on ülejääk leevenenud ning kumulatiivse raamatukogu kogunemine on leevenenud. Siiski on üldine laoseis endiselt kõrge. Hiljutine hind on nõrgenenud. Tootmiskulude kasv kuiva vee ajal ning eeldatav hind lakkab järk-järgult langemast ja stabiliseerub.

Polüsilikoon: polüsilikooni hinna stabiilsus, SMM statistika kohaselt on polüsilikooni taastootmise noteering 270–280 jüaani/kg; polüsilikooni kompaktmaterjali noteering 250–265 jüaani/kg; polüsilikooni lillkapsamaterjali noteering 230–250 jüaani/kg, granuleeritud räni 250–270 jüaani/kg. Polüsilikooni tootmine kasvab jätkuvalt ja tellimuste allkirjastamine on hinnalanguse ajal nõrk. Räniplaatide ja muude linkide kuhjumise korral eeldatakse, et polüsilikooni hind langeb jätkuvalt, kuid tööstusliku räni nõudlus säilitab tootmise suurenemise tõttu kõrge kasvumäära.

Orgaaniline räni: orgaanilise räni hind kõikus veidi. Zhuochuang Informationi statistika kohaselt pakkusid mõned Shandongi tootjad 20. detsembril DMC-d hinnaga 16 700 jüaani tonni kohta, mis on 100 jüaani vähem; teised tootjad pakkusid 17 000–17 500 jüaani tonni kohta. Orgaanilise räni turg jahtub jätkuvalt, terminaliturg pole taastunud, tootmisahela järgmise etapi tootjad peavad vaid ostma, paljud ettevõtted on tootmise hoolduseks või negatiivseks toimimiseks peatanud, tööstusharu tervikuna on praegu madalseisus, tootmiskulude toel pole hinnal ruumi langeda, samal ajal on terminalituru mõjul hind samuti ebapiisav, eeldatakse, et orgaanilise räni algus ja hind on stabiilsed, mistõttu on raske suuri kõikumisi tekitada.

Cinda Securitiesi hinnangul, kuna fotogalvaanikatööstuse keti hinnalanguse trend on selgem, peaks järgmisel aastal paigaldatud fotogalvaanika järele nõudlus suurenema, kuid lühiajaliste nõudlusprobleemide mõju on piiratum. Osa kodumaisest paigaldamata 4. kvartali projektist valmib järgmise aasta 1. kvartalis või hiljem, Euroopa ja Ameerika turud näitavad 2023. aasta 1. kvartalis kiiret nõudluse taastumist pärast jõule või hiljem, ülemaailmne fotogalvaanika turg näitab nõrka hooaega 2023. aasta 1. kvartalis.

Kogu 2023. aasta jooksul, tänu tööstusahela kulude vähenemisele, uute tehnoloogiate läbimurdele ja tsentraliseeritud tootmismahule, eeldatakse Kesk-Euroopa nõudluse jätkuvat kiiret kasvu ning Ameerika Ühendriikide nõudluse kasvu ja PV-i ülemaailmse nõudluse kasvu umbes 40%. Praegu on integreeritud komponentide, inverterite, põhiliste abimaterjalide ja muude lülide väärtus väga atraktiivne ning järgmisel aastal on fotogalvaanilise nõudluse kiire kasvu suhtes nii kodu- kui ka välismaal optimistlik.

Postituse aeg: 28. detsember 2022